1、政策红利集中释放

2018年,国家密集出台政策促进快递业发展,如国务院办公厅印发了《关于推进电子商务与快递物流协同发展的意见》、李克强总理签署国务院令发布快递业第一部行政法规《快递暂行条例》。除专项政策外,国家出台的多项文件涉及快递下乡、快递与关联产业协同和快递绿色发展等内容,如在快递下乡和农业协同发展方面,有《中共中央 国务院关于打赢脱贫攻坚战三年行动的指导意见》《乡村振兴战略规划(2018-2022年)》《中共中央 国务院关于实施乡村振兴战略的意见》《国务院办公厅关于保持基础设施领域补短板力度的指导意见》;在交邮协同方面,有《中共中央 国务院关于打赢脱贫攻坚战三年行动的指导意见》《国务院办公厅关于印发推进运输结构调整三年行动计划的通知》;在快递绿色发展方面,有《中共中央国务院关于完善促进消费体制机制 进一步激发居民消费潜力的若干意见》《中共中央 国务院关于支持海南全面深化改革开放的指导意见》等。

促进快递业发展系列政策密集出台,快递业发展迎来政策红利集中释放期,行业高质量发展的政策环境持续优化。

2、政策规模高位运行

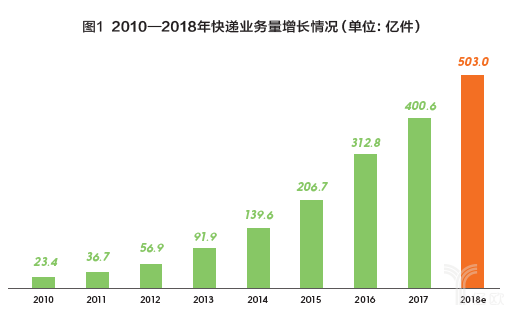

业务量规模再创新高。预计2018年快递业务量突破500亿件,达到503亿件,同比增长25.6%,业务规模连续5年稳居全球首位,是第二名美国的三倍多,占全球快递包裹市场份额超过一半,成为全球快递市场发展的动力源和稳定器。全球净增量超过100亿件,超过2013年全年快递业务量。快递业务规模继续保持高位运行,日均快件处理量1. 4亿件,同比每天新增3000万件。最高日处理量4.2亿件,同比增长25.7%,规模再创历史新高。人们使用快递频率明显增加,年人均快件使用量36件,同比增加7件,快递成为继衣食住用行后又一基本需求,“食住用行递”成为日常生产生活的重要组成部分。

业务收入占比持续提升。预计2018年全国快递服务企业实现快递业务收入超过6 0 0 0亿元,约为6100亿元,同比增长23.1%。快递业务收入增速约为同期国内生产总值增速3. 6倍,占国内生产总值的比重接近7‰,同比提高0.7个千分点。快递业务收入增速是同期服务业生产指数增速的3倍多,增速居现代服务业前列,成为“新经济”的代表行业。

3、市场结构加速优化

区域均衡度逐步改善。随着国家邮政局快递下乡工程推进和快递服务功能的提升,广大农村地区快递服务网络进一步健全,全国快递网点乡镇覆盖率超过90%,农村地区快递业务增速明显加快,从过去的收快递向收快递和产快递并重转变,揽收派送比例明显改善。2018年预计农村地区收投快递量增速超过30%,比城市地区高10个百分点以上。中西地区快递增长迅猛,预计2018年中西部地区完成快递业务量超过10 0亿件,同比增长33 .7%,比东部地区增速高10个百分点。中西部地区快递业务量占全国的比重超过2 0%,与上年相比,占比提升了1.2个百分点,其中西部广西和宁夏等地业务量增速超过50%,成为快递业务增长的亮点。

对外开放度稳步优化。受跨境寄递能力提升与跨境电商发展的影响,跨境快递业务继续保持高速增长态势。预计2018年跨境快递业务量将超过10亿件,达11.3亿件,同比增长36.6%,比行业整体增速高10个百分点以上。11月跨境快递业务量突破1亿件大关,快递助力实现“买全球、卖全球”的同时带动自身业务增长。

市场集中度加速提升。随着7家快递企业上市后,快递市场竞争格局加速演变,市场资源和要素加快向重点快递企业集中,市场集中度指数快速提升。预计2018年快递与包裹服务品牌集中度指数CR8为81.3%,较上年同期提高3.3个百分点,提升幅度创历史新高。从近5年CR8变化情况来看,2016年触底后,2017年出现小幅反弹,2018年呈现加速提升势头,行业规模经济效应逐步显现。

4、资本活动更加频繁

社会资本加速涌入。据不完全统计,2018年我国快递物流领域投融资规模超过千亿元,创历史新高。投资的领域主要集中在快运、终端网络、即时配送等领域。快递物流领域投资主体比较集中,主要是红杉资本、鼎晖投资、普洛斯、钟鼎创投、阿里系等快递物流领域战略投资者,普洛斯专门设立100亿元的隐山现代物流服务基金专注投资物流生态领域。被投资方均为细分市场领域的领先企业,中小型快递物流企业投融资事件出现频率减少。

从投资时间分布来看,上半年投融资规模高于下半年。从融资周期来看,A轮融资占比减少,增资收购占比提升。2018年快递板块中,快递企业发债企业数量增多,8月顺丰发行20亿元公司债券,11月圆通发行不超过36.5亿元的可转债,11月韵达发行20亿元中期票据和不超过20亿元超短期融资券,企业融资渠道更加多元化。

快递板块上扬下抑。受资本市场整体萧条的影响,快递板块表现上半年明显优于下半年,上半年7家企业市值之和维持在5000亿元以上,下半年市值在4000亿元左右。市值之和的峰值出现在6月,达到5340亿元;谷值出现在12月,仅为3870亿元。在7家上市企业中,缩水较为严重的是韵达和百世,较其最高市值分别缩水47%和57%,其余企业也分别较最高市值缩水2~4成。

5、服务质量明显提升

质量驱动企业重资产化。以上市快递企业公布转运中心数据为例,顺丰、中通、韵达和百世直营比例最高,均超过90%以上。这些企业的服务质量相对较高,根据国家局服务质量监测结果来看,服务质量与重资产化存在正相关关系,顺丰、韵达、中通服务质量稳居行业前四。快递企业加大分拨中心投入力度,申通投资11. 8亿元收购了北京、武汉等17个转运中心,圆通募集资金中2 2亿元用于升级52个转运中心和新建10处转运中心,韵达增发募集资金中2 2亿元用于转运中心建设及自动化升级。特别是申通在上半年收购17个转运中心后,三季度增速重回40%以上,比上半年增速快一倍。

服务质量指标全线改善。国家邮政局将实施“放心消费工程”纳入2018年邮政业7件民生实事,定期对服务质量监测和通报,引导快递企业改善服务质量,维护消费者合法权益。快递业经过前期价格战后,服务质量对企业竞争的重要性上升,快递企业也愈发重视用户的消费体验,快递业服务质量进入快速提升期。预计2018年快递服务公众满意度将提升1分。重点城市间72小时准时率接近80%,同比提高近1.2个百分点。快递服务有效申诉率降至百万分之一,同比改善近百万分之五,改善幅度为历年来最高。满意率、准时率和申诉率全面改善,服务质量大幅提升。

6、即时配送持续火热

即时配送领域进入资本角逐的时代,据不完全统计,2014年以来即时配送领域投融资规模超过700亿元,2018年继续火热,阿里95亿美元收购饿了么、新达达增资5亿美元、闪送D1轮融资6000万美元等投融资异常活跃。即时配送领域主要投资者来自电商平台,包括阿里、京东、腾讯等均在布局。

特别是饿了么在合并口碑后又合并了百度外卖,本地生活领域“洗牌”后进入寡头竞争阶段,但其他领域仍处于完全竞争状态。受资本驱动和消费本地化影响,即时配送市场增长迅猛,2018年预计即时配送订单量为125亿件,而同期同城快递业务量规模约为115亿件,2018年即时配送订单量将首次超过同城快递业务量。